0. 들어가며

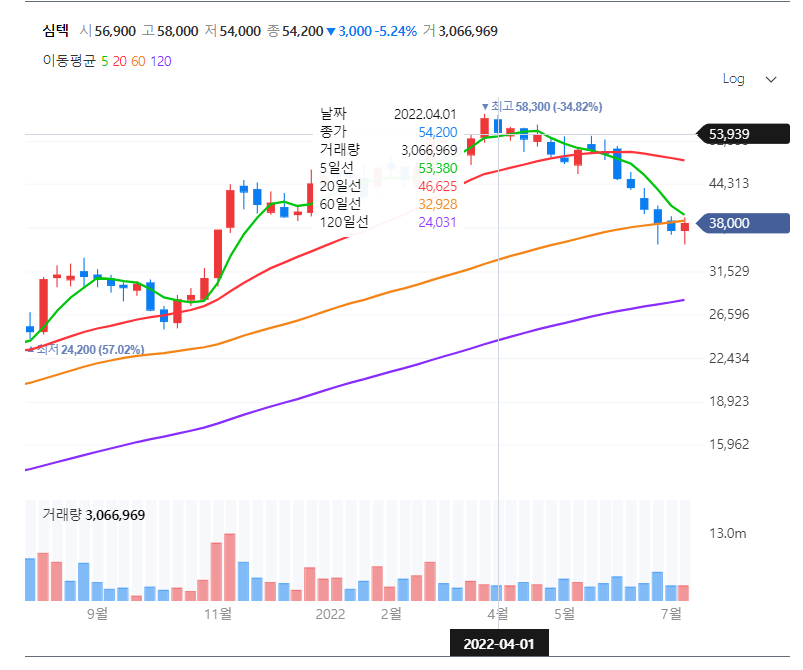

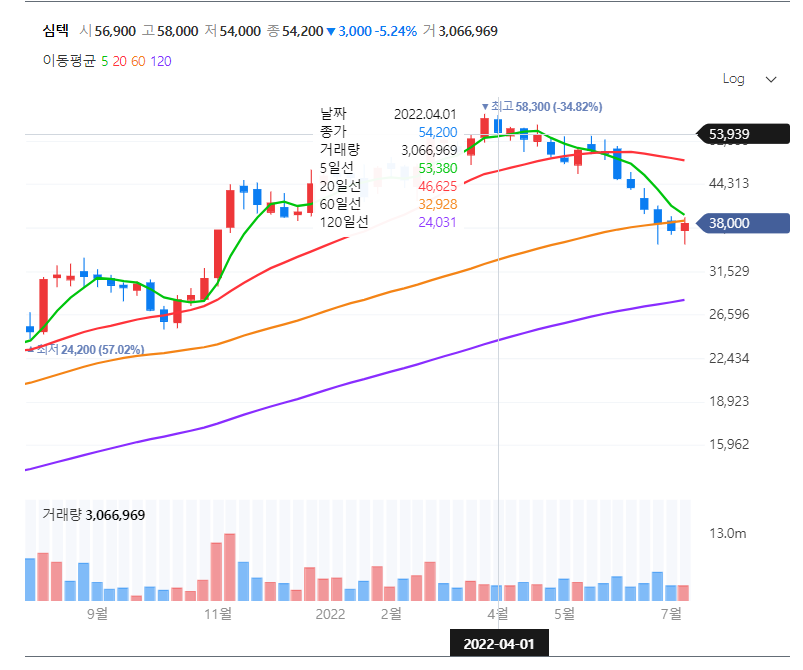

올해 초반 3월까지만 해도 1분기 실적의 호실적 발표로 인해 기판 관련 종목들은 신고가를 경신하면서 아웃퍼폼 했었다. 심텍도 기판의 대장주로써 3월말 신고가 58,300원을 찍는 등 주가 계속해서 우상향하리라 생각했다.

FP-BGA 기판의 쇼티지가 조만간 끝나리라는 외국계 리포트를 시발점으로 차익매물이 출현되기 시작하면서 추세전환 되면서 대세 하락 중이다.

아직까지는 실적이나 신공장 증설이 끝나지 않은 기판업계의 호황은 과연 끝난 것인가 살펴보고자 한다.

.

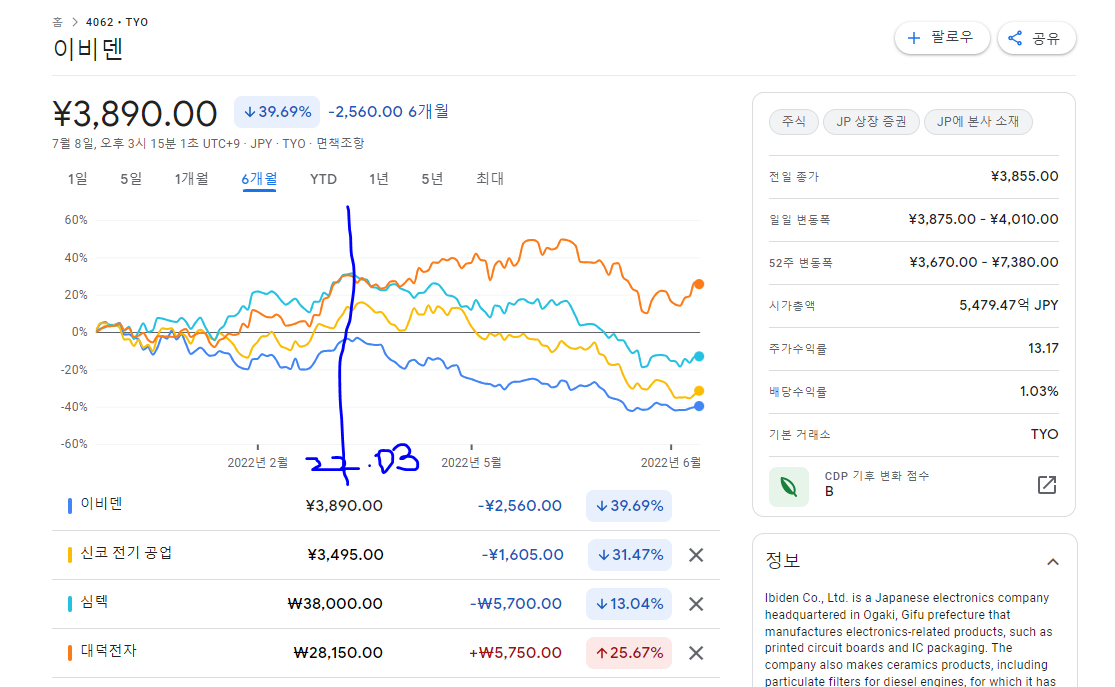

사실 올 초반 전세계 마켓쉐어 1,2위의 아이비덴이나 신코의 경우, 주가가 좋지 못했는데 우리나라 기판업체인 대덕전자, 심텍의 주가는 나쁘지 않아 조금 이상하게 생각했었다.

대덕전자의 실적이 상대적으로 심텍 등보다 나쁘지 않다.

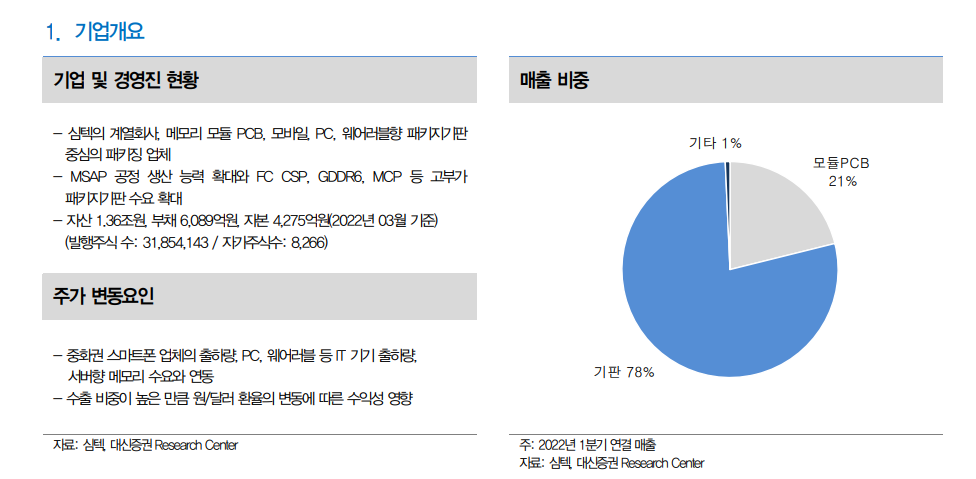

1. 기업의 개요

동사는 인적분할로 설립된 신설 회사로 2015년 8월 재상장하였으며, 분할 전 회사인 심텍홀딩스의 인쇄회로기판 제조사업부문 일체를 영위. 글로벌 Big 4 메모리 칩 메이커인 삼성전자, SK하이닉스 등과 Big 5 패키징 전문기업 ASE, Amkor 등을 고객사로 확보하여 안정적인 성장을 지속 중임. 동사의 제품은 지속적인 기술개발을 바탕으로 선도기술인 패턴 매립형 기판(ETS)은 2016년 세계일류화 상품에 지정된 바 있음.

2022년 3월 전년동기 대비 연결기준 매출액은 47.5% 증가, 영업이익은 453.8% 증가, 당기순이익은 855.2% 증가. 동사는 코로나19등 불확실성 증대에도 불구하고 서버 및 스마트 모바일향 고부가가치 제품 위주 매출 성장함. 고부가 제품군인 FC-CSP 기판, MSAP 기판이 선방함. 게임기 신제품 출시로 인해 GDDR6 신규 수요와 함께 서버용 메모리모듈의 추가적인 성장이 예상됨.

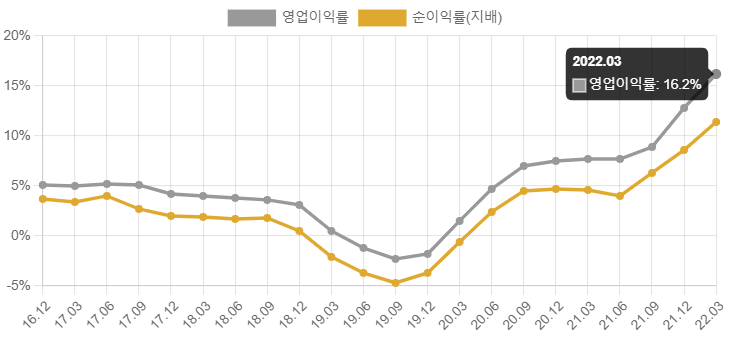

2016년 이후 지속 한자리수 초반대, 혹은 마이너스 영업이익율을 보여주던 회사가 2020년에 8%에 가까운 영업이익을 보여주었다.

개선 사유로는 고부가가치인 MSAP 제품 (FC-CSP, DDR5 용 기판, SiP) 위주로의 판매 믹스 개선이였는데 과연 이러한 추세가 일시적인 것인지 아닌지에 대한 확인이 필요 했다.

21년 실적을 확인한 결과, 결론은 추세가 일시적인게 아닌 성장세로 확인 완료되었다. (21년에 매출도 늘고, 영업이익률도 12.8%로 두자리수로 크게 개선 됨.)

올해 1분기 실적도 매출액 4177억(+48% YoY), 영업이익 848억(+454% YoY)으로 모두 3년 최고 수준 달성 (연결) 하였다.

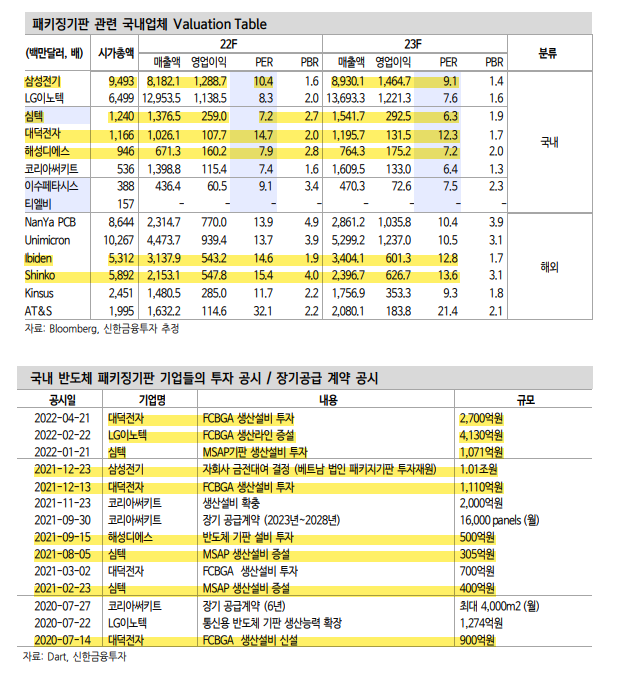

올들어 주가의 추세가 가장 안좋은 기판 세계1위 아이비덴(혹은 이비덴) 의 PER는 13.7임에 비교해 현재 심텍의 PER는 7.1이고 5년 평균 13.9에 비해서도 싸다는 것은 누구도 반대하지 않으리라 보인다.

그러면 주가가 왜 떨어졌을까? 기판산업의 전방산업인 비메모리(PC, 스마트폰, 서버, 통신칩), 메모리(스마트폰 메모리, PC메모리, 서버 메모리) 등 어느 것 하나 피크아웃 이슈를 벗어나지 못하기 때문이다.

즉 현재는 업황이 나쁘지 않으나 앞으로 안좋아지지 않을까라는 피크아웃 염려와 전체 주식시장의 수급이 안좋아져서 일걸로 보인다.

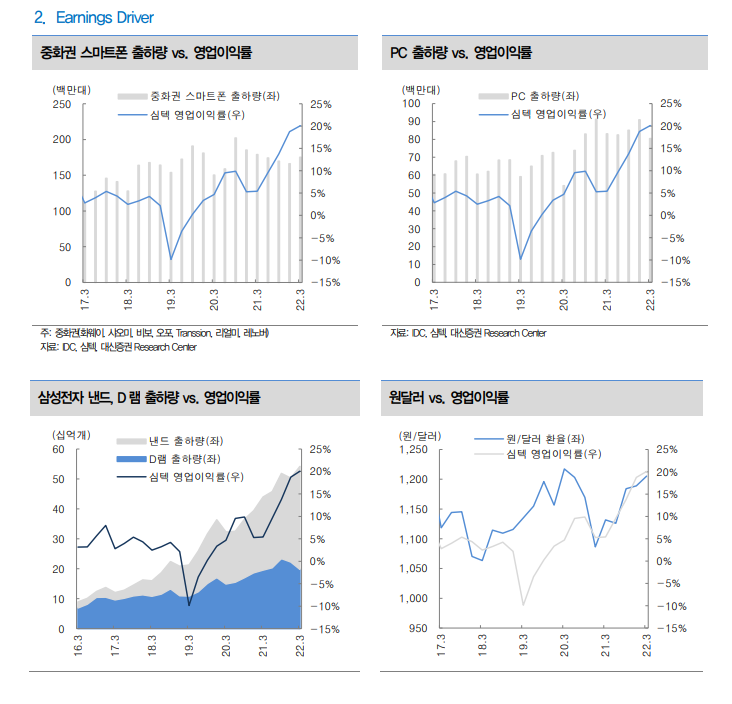

정말로 업황이 깨진 것일까? 아래 데이터를 보면 중화권 스마트폰 출하량이 많이 꺽였고, PC 출하량도 피크아웃 했지만 영업이익률이 20%로 꺽이지 않았다. 아마도 매출성장이 줄어든 반면 원달러 영향으로 수혜받아서 일 걸로 보인다.

2. 사업내용

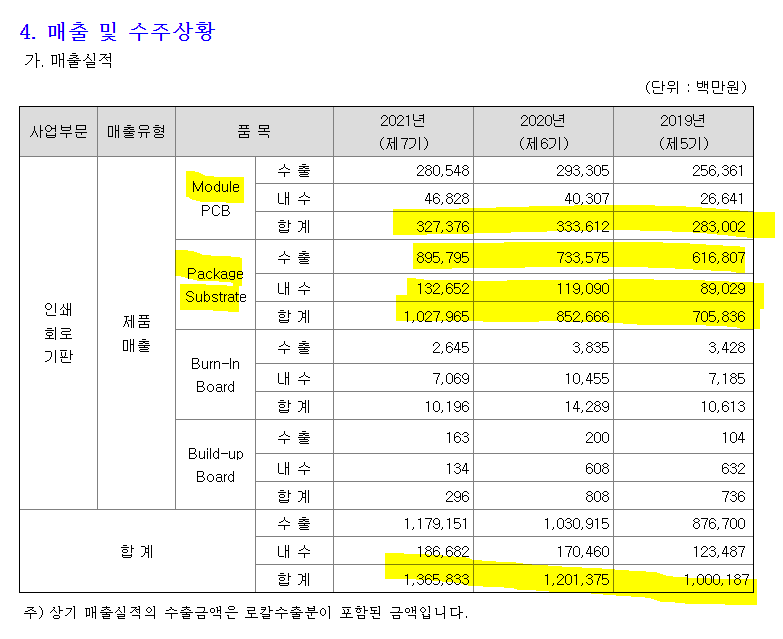

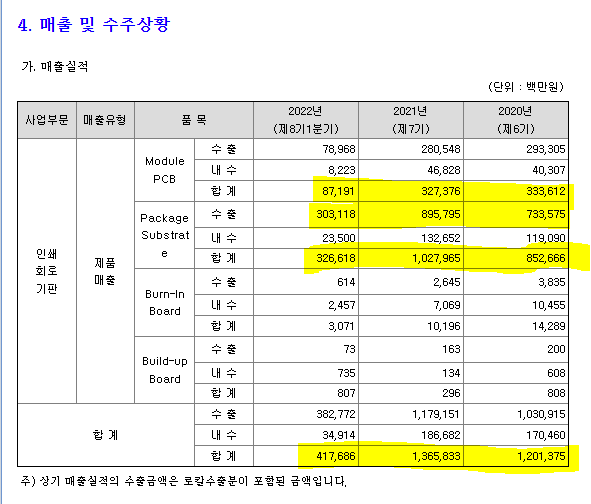

가. 주요 제품 등의 매출현황

모듈 PCB의 비중이 점점 줄고 (28.3% -> 24.2% -> 20.9%), 고부가가치 제품인 패키지 기판의 매출비중 (70.6% -> 75.3% ->78.2%)가 늘어나고 있다.

또한 고수익성 제품에 속하는 비메모리향 패키지 기판의 매출 비중이 20년 13%, 22년 18%, 23년 21%로 확대될것으로 추정된다.

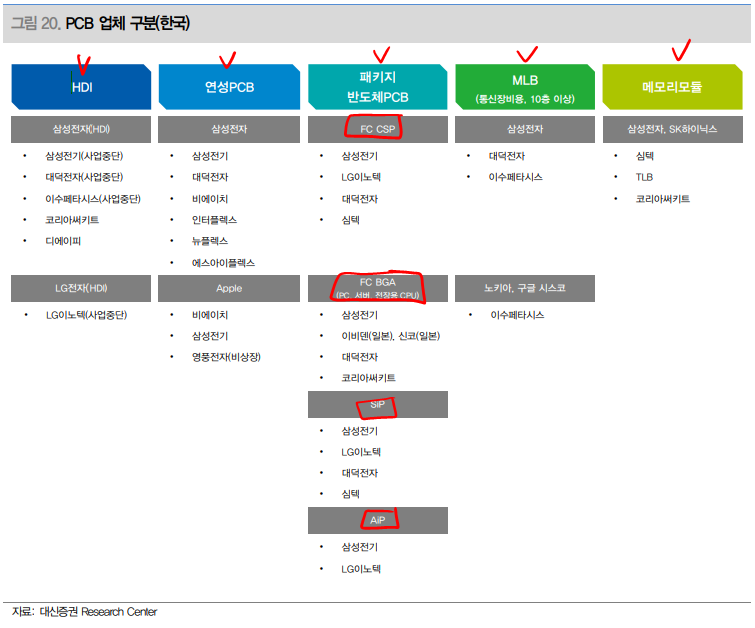

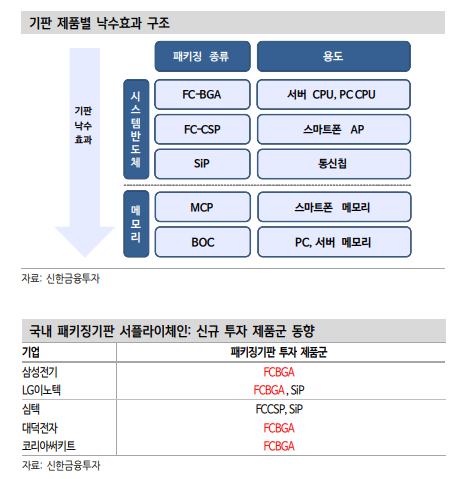

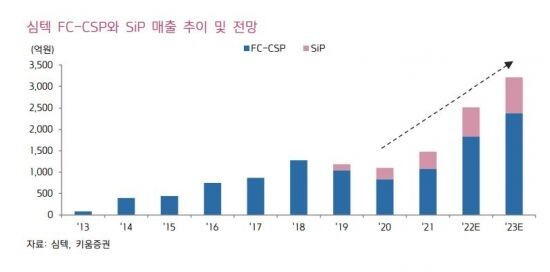

심텍은 이러한 비메모리향 기판 중에서 모바일 기판용으로 많이 쓰이는 FC-CSP, 통신칩 기판으로 쓰이는 SiP 등의 패키징기판을 주로 제조한다.

대덕전자나 삼성전기와 달리 고수익성 기판인 FC-BGA기판에 투자하지 않고 있으나 이들 비메모리향 패키지기판의 수익성이 전사 영업이익률인 20%를 상회하는 아이템이기 때문에 고부가가치 기판으로서 손색이 없다. 따라서 FC-BGA가아니더라도 전사의 수익성을 개선시킬수 있고 점점더 비중이 확대되고 있다. 21년 이들 비중이 10%에 불과 했으나 22년 1분기 14%으로 확대되었고 점점 비중이 확대되고 있다.

심텍의 패키지 기판에서 매출의 절반이상을 담당하는 MCP와 FC-CSP가 대표적인 모바일기판이라는 인식이 강해 현재의 중국 스마트폰 침체가 주가에 영향을 미쳤다.

하지만 MCP중에서 5~60%, FC-CSP중에서 20%만 스마트폰향이다. MCP의 절반 가까이가 SSD용 낸드 매출액이고 FC-CSP중에서는 SSD용 Controller IC와 서버용 DRAM에 필요한 Buffer IC 매출액이 각각 40%를 차지한다. 즉 스마트폰향 매출비중이 33~36%에 불과하다. 21년 하반기부터 중화권 스마트폰 업체들의 오더컷에도 불가하고 MCP와 FC-CSP의 매출액이 매분기 증가할수 있던 이유도 SSD 전방산의 수요가 뒷바침되었기 때문이라고 한다. (하나금융투자 김록호 애널의 분석보고서 참조)

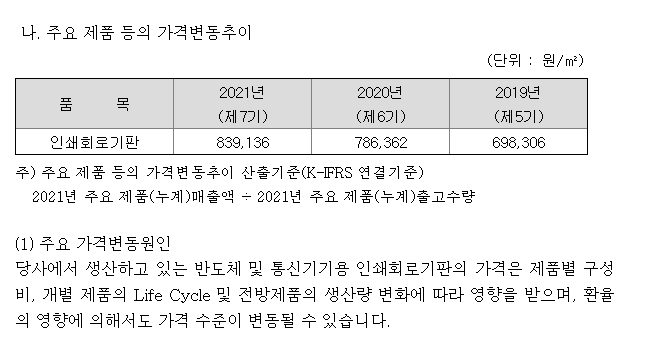

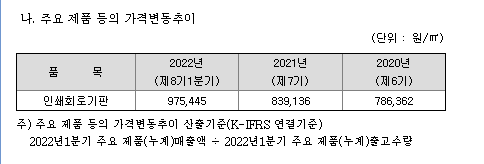

나. 주요 제품 등의 가격변동 추이

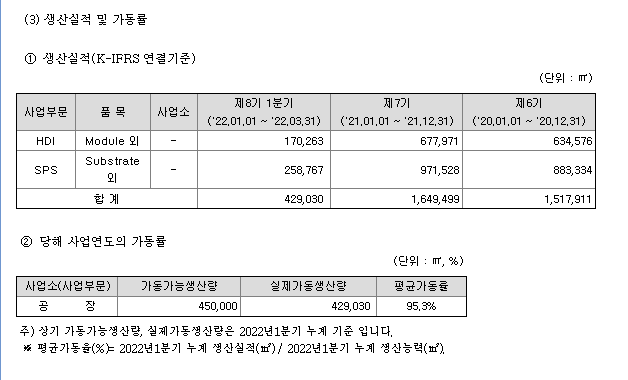

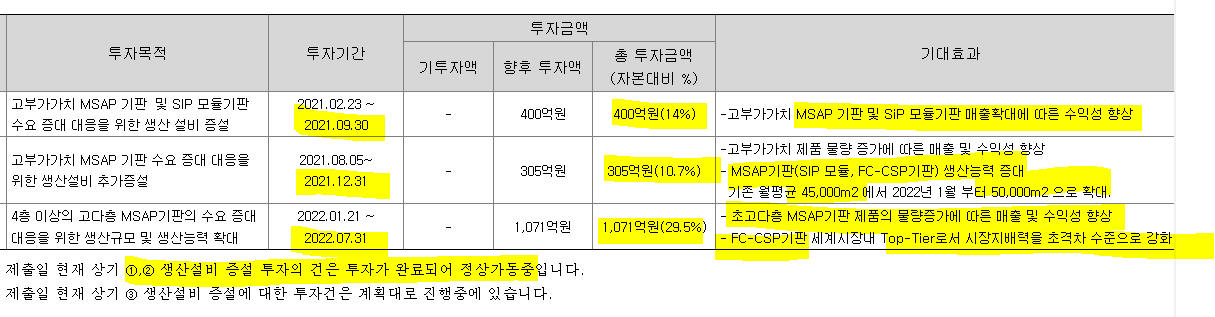

PCB 기판의 가격이 오르고 있고, 가동률도 거의 풀캐파 (91.6%) 이며, 올해 1071의 공장신설 계획하고 있으며 올하반기 매출에 반영될수도 있을 것 같음.

그리고, 고부가인 FC-CSP, SiP, DDR5용 모듈PCB가 혼합평균 판매단가(Blended ASP)상승과 함께 품질 개선도 이뤄지고 있다. 전방 분야에선 SSD와 웨어러블기기 성장에 따른 수혜가 예상된다. 우호적인 환율 여건과 제품 개선 효과로 인해 시장 예상치를 웃도는 실적이 이어질 것으로 전망된다고 한다. (키움 김지산)

다. 생산실적 및 가동률 , 투자현황

1071억 고다층 MSAP 기판의 수요증대 대응을 위한 생산규모 및 생산능력을 확대하기 위해 전반기에 투자중이고 후반기에 매출에 반영될수 있어 보인다.

사실 심텍이라는 회사는 2018년 이후 지속적으로 연간 매출액 1조 이상을 찍어 오는 회사다. 다만 반도체 업종임에도 불구하고 과거 저조한 영업이익률로 인해 FwdPER 기준 10배도 과하다는 평가를 받아 왔다.

회사의 방향은 회사의 사업보고서에도 기재 되어 있고, 작년부터 준비 한 증설 또한 MSAP 기법의 증설인 만큼 회사에서도 acakage Substrate 으로 방향을 잡고 잘 준비를 해 오신 것으로 판단되고 실제로 숫자로도 증명이 되고 있다고 생각하기 때문에 멀티플을 더 주어도 문제가 없어 보인다.

라. 매출 및 수주상황

21년 6월 30일 기준 시총 7,340억원이던 심텍은 1년만에 1조5,401억원 (22/5/6 기준) 으로 시장가치가 급등했다.

PSR이 낮은, 즉 매출액 대비 시가총액이 크지 않은 회사였고, 판매 MIX의 개선이나, BM의 개선으로 영업이익율을 개선하면 회사의 가치에 상당한 변화를 불러온 걸로 보인다.

성과급 100억원의 일회성 비용이 감안된 2020년 4분기를 제외하면 2020년 2분기 이후 판매 MIX 개선 효과로 영업이익률 개선이 뚜렷하게 확인 되고 있다.

DDR5 전환으로 수혜가 예상되는 올해 4분기와 맞물려 연매출 1,000억원 이상 규모의 증설 효과 (증설분 모두 MSAP 패키지 기판) 또한 4분기 부터 반영 될 것이다.

근 3~4년 간 low single %의 영업이익률을 보이던 회사가 철저한 준비를 통해 향후 안정적으로 10%에 가까운 영업이익률을 유지 할 수 있는 회사로 변모 한다면

EPS가 급격하게 상승 함은 물론, 회사에 대한 시장의 평가 (멀티플) 또한 달라져야 하지 않을까? 작년에 비해 주가가 두배 이상 올랐다가 급락했지만 신고가를 다시 경신한다 하더라도 아직도 저평가 상태로 보인다.

3. 재무실적

가. 22년 1분기 실적

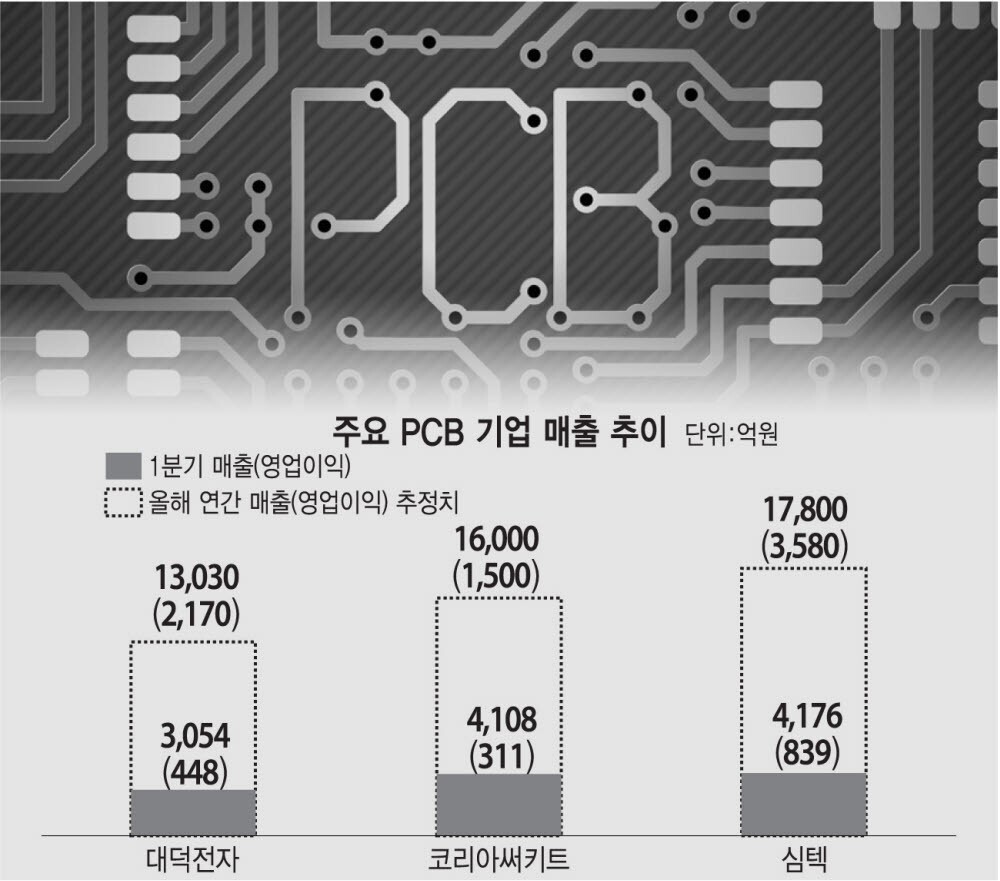

심텍은 1분기 매출 4176억원 영업이익이 839억을 기록했다. 경쟁사와 달리 심텍은 FC-BGA 기판 사업에 뛰어들지 않았지만, 고부가 제품 위주로 포트폴리오를 다변화하면서 영업이익률이 20%에 육박했다. 매출도 중견 PCB 업체 중 최대를 기록할 것으로 기대된다.

출처: <https://m.etnews.com/20220613000175>

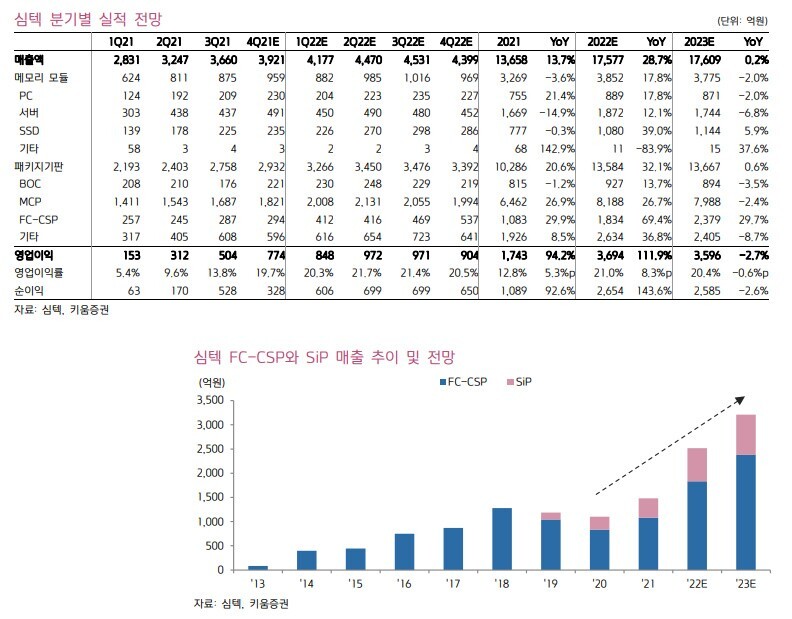

나. 최근 분기별 실적 현황 및 전망

다. 경쟁기업과의 실적비교

4. 투자포인트

- 심텍의 매출 믹스는 PCB에서 반도체 기판(2021년 매출의 75%)으로 개선됨

1) 스마트폰 침체 영향 방어 예상, SSD와 웨어러블향 매출 확대

2) FC-CSP와 SiP가 질적 성장 주도

-기판 매출 믹스는 메모리 칩의 저가 기판에서 로직 칩의 고수익 BT 기판으로 가치 증가

- 설비 증가 및 기판 가격 강세에 따라 2022년 20% 이상의 매출 성장과 추가 마진 확대에 대한 가이던스

- 주식은 22년 Forward PER 8배까지 주가가 상승했다가 6배까지 급락한 상태이고, ROE가 작년에 40%로 점프하여서 레버리지 비율이 거의 절반으로 줄었음

5. 주가현황

6. 밸류에이션

현재 7/8 기준 심텍 시총이 1조 2105억원이다.

Peer Group 내에서도 밸류에이션이 싼 편에 속한다. 싼건 이유가 있다고 하는데 과연 무엇인지 잘 모르겠다.

'관심종목(기업공부)' 카테고리의 다른 글

| 현대차 기아차 주가만 올라가면, 성우하이텍 기업공부 (0) | 2022.09.24 |

|---|---|

| (9-2) 배합사료+양돈, 팜스토리 기업분석 (0) | 2022.09.24 |

| SiC포커스링 애프터마켓, 케이엔제이 기업분석(2022.07.16) (0) | 2022.09.24 |

| Gas Scrubber & chiller 제조사, 유니셈 기업분석 (2022.08.23) (0) | 2022.09.24 |

| VISION PLACEMENT 제조사, 한미반도체 기업분석(2022.08.27) (0) | 2022.09.24 |